Modelo 309

¿Quieres presentar el modelo 309? Aprende con nuestra guía completa. O ahorra tiempo y estrés, declarándolo de forma automatizada y sin errores.

La elección es tuya: empieza gratis y presenta tus impuestos en un par de clics.

Qué es el modelo 309

Si eres de los autónomos que no están obligados a presentar el modelo 303 y haces una compra dentro de la unión europea presentarás, de manera puntual, el modelo 309 para declarar ese IVA.

Es por eso que también se conoce a este modelo como la liquidación no periódica.

Quienes están obligados a presentar el modelo 309

En este grupo de autónomos que presentan el 309 se incluyen los que están en recargo de equivalencia y los que están exentos de IVA.

También existen otros supuestos en los que podrías tener que presentar el modelo 309, como el de la inversión del sujeto pasivo, pero aquí la obligación depende de las circunstancias de cada caso de en particular. Con un ejemplo lo verás más claro.

Ejemplo de presentación de modelo 309

Uno de los supuestos de inversión del sujeto pasivo es tener la condicion de revendedor cuando compras a un proveedor móviles o tablets.

Es una operación que no lleva IVA en la venta y cuyo IVA tiene que pagar el que adquiere dichos bienes. Pero si el autónomo está dado de alta del 303, y por tanto usa este modelo para realizar el ingreso trimestral del IVA, no tendrá que presentar el modelo 309.

El recargo de equivalencia y el modelo 309

Estar en recargo de equivalencia es uno de los requisitos de los autónomos que presentan el modelo 309 en Hacienda.

Es importante que sepas que el recargo de equivalencia se aplica generalmente en la contabilidad del comercio minorista.

¿Cómo sabes si eres comerciante minorista de cara a Hacienda?

Para la Agencia Tributaria, son comerciantes minoristas aquellos autónomos que venden productos que no han pasado por procesos de fabricación, elaboración o manufacturados por sí mismos o por medio de terceros.

Además, por normal general, el 80 % de las ventas totales en el año anterior debes haberlas hecho directamente al consumidor final, es decir, particulares que no sean profesionales o empresarios.

¿Cómo se contabiliza el recargo de equivalencia?

Ser comerciante minorista y estar en recargo de equivalencia significa para tu contabilidad principalmente tres cosas:

- Pagas el IVA que te corresponda según los productos que vendas y además un recargo. Este recargo es del 5,2 % para productos con IVA al 21 %, del 1,4% para productos con IVA del 10% o del 0,5 % para productos con IVA del 4 %.

- No tienes que presentar el modelo 303 ni el modelo 390 anual.

- Cuando realices compras a otros países europeos, tendrás que autorrepercutirte el IVA intracomunitario y el recargo correspondiente. Y esa es precisamente la función del modelo 309.

Cuándo se presenta el modelo 309

Pero que no sea un modelo de presentación periódica no significa que no tenga plazos y que puedas presentarlo cuando quieras.

Plazo de presentación del modelo 309

Si hay algún trimestre que necesitas presentar el modelo 309, debes hacerlo dentro de los plazos comunes de presentación de los modelos trimestrales. Estos plazos son los siguientes:

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 30 de enero (del próximo año)

El equivalente al modelo 309 anual no existe. Esto es así porque al tratarse de una liquidación no periódica, no es necesario hacer un resumen de los trimestres anteriores.

Cómo presentar el modelo 309

El modelo 309 se puede presentar en papel de forma presencial o telemáticamente en la web de la Agencia Tributaria. Para ello solo necesitas identificarte con el certificado digital o la Clave PIN.

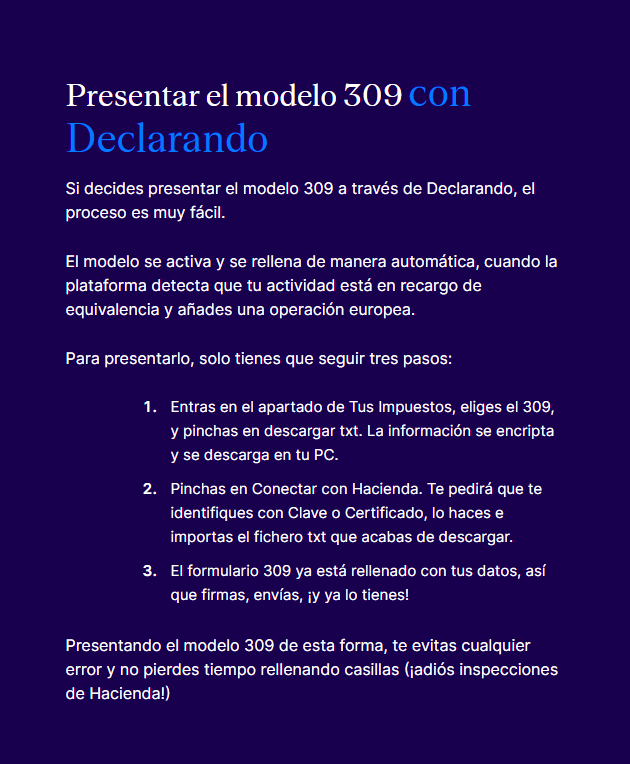

Tienes dos opciones para presentar el modelo 309 por internet: desde una asesoría fiscal online como Declarando cumplimentando el modelo de forma automática o desde la página web de Hacienda rellenando el modelo por ti mismo.

Sigue leyendo y conoce las instrucciones para rellenar el modelo 309 elijas la opción que elijas.

Presentar el modelo 309 en Hacienda

Si decides presentar el modelo 309 en la web de la AEAT tendrás que rellenar las casillas por ti mismo. En este caso, llevan un título que hace referencia a la información que se solicita.

Estas son las instrucciones para rellenar el modelo 309 sin errores:

- Identificación: inciuye tus datos personales, el ejercicio y el periodo.

- Transmitente: este campo no tienes que rellenarlo, se deja en blanco.

- Situación tributaria: tienes que marcar la opción de Recargo de equivalencia, que es la nº 2.

- Hecho imponible: toca rellenar el tipo de operación, que en este caso es la opción Adquisición intracomunitaria de bienes.

- Características y datos técnicos: este campo tampoco se rellena, debes dejarlo en blanco.

- Liquidación (en el apartado de Regimen General): suma la base imponible de todas las facturas de gastos europeos contabilizadas en ese trimestre e indica el tipo de IVA que corresponda (por lo general el 21 %). Se autocalculará la cuota de IVA.

- Liquidación (en el apartado de Recargo de Equivalencia): indica la misma base imponible anterior y elige el tipo de recargo de equivalencia que te corresponda (del 5,2 %, 1,4 % o 0,5 % según tu tipo de IVA). Aquí se calculará el importe del recargo.

+ 120.000 autónomos ahorran con Declarando

Preguntas frecuentes sobre el modelo 309

Si eres comerciante minorista y estás en recargo de equivalencia, pagas el IVA que te corresponda más un recargo que puede ser del 5,2 %, el 1,4 % o el 0,5 % (en función de si tu tipo de IVA es del 21 %, el 10 % o el 4 %).

A cambio, no tendrás que presentar el modelo 303 ni el modelo 390, pero sí el modelo 309 cuando hagas compras europeas.